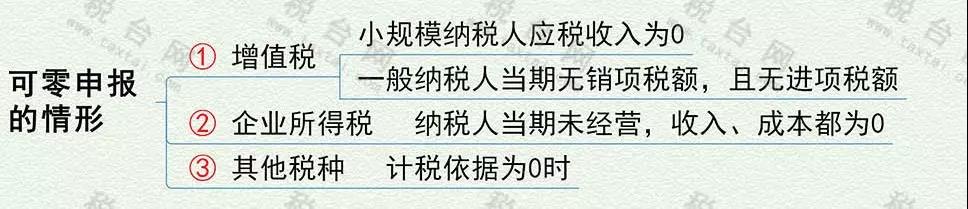

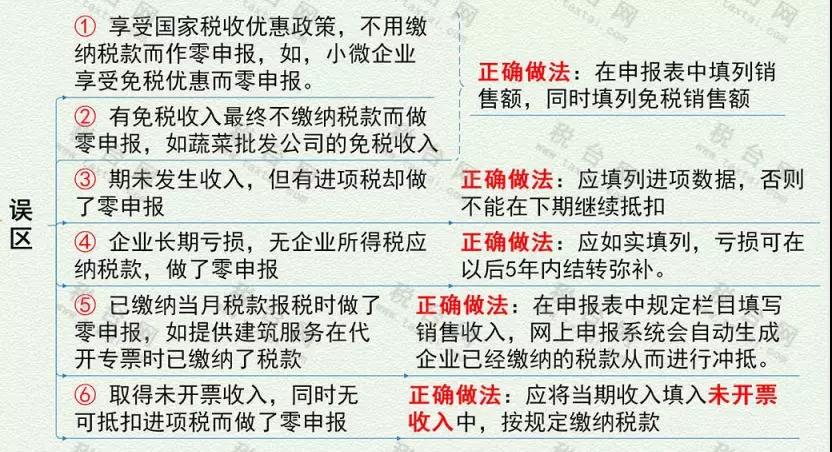

一、有税收优惠政策(比如,月销售额没达到10万),或者取得免税收入,而不用缴纳有关税款,企业就进行了零申报。

比如:

某企业是小微企业,当月销售收入可以享受小微企业增值税免税的优惠政策。那么可以零申报吗?

答案是:不可以。企业在享受国家税收优惠政策的同时应该向税务机关进行如实申报。

正确的做法是在申报表的相应栏次如实填写享受免税数额。

二、企业期末没有收入,但有增值税进项做了认证处理,进行了零申报。

一些新开办的公司,常常会发生期末没有收入,但是有进项税额。这种情况下,如果进行零申报处理,可能会因为未抵扣进项税额逾期抵扣造成不能抵扣的情况发生。

正确做法:在申报表对应的销售额填写“0”并把当期已认证的进项税额填入申报表从而产生期末留抵税额在下期继续抵扣。

三、企业长期亏损,没有企业所得税应纳税款,做了零申报。

正常情况下,企业的亏损能向以后五个纳税年度结转弥补。如果做了零申报,第二年的盈利就不能弥补以前年度亏损了,会造成企业损失。

正确做法:应如实填列,这样亏损可以在以后5年内结转弥补。

四、企业已预缴了税款,在报税时却进行了零申报。

比如,某公司是小规模纳税人,虽然在代开发票的时候缴纳了税款,但也不能简单的进行零申报。

正确做法是在申报表中规定栏目填写销售收入,网上申报系统会自动生成企业已经缴纳的税款从而进行冲抵。

五、企业取得未开票收入,同时没有可抵扣进项税,进行零申报。

取得未开票收入也应当如实申报,否则不仅要补缴当期税款,还要加收滞纳金。

正确做法:把当期收入填入未开票收入中,按规定缴纳税款。

郑重提醒各位!虽然免税、无应纳税款和零申报,最终体现的应纳税额都是0,但是实际处理方式大不相同!违规的零申报,不但会给企业带来不必要的损失,还可能会影响企业信用,增加企业的税收风险!

长期违规零申报

后果十分严重

1、会被税务机关纳入重点监控名单,甚至会被税务机关进行核查。

2、有收入及应纳税款却办理零申报,属于偷税!根据《税收征收管理法》第六十四条,罚你五万不成问题!而且你还得更正申报数据,补缴税款和滞纳金!

3、非正常原因,一个评价年度增值税连续3个月或者累计6个月零申报的,不能评为A级纳税人。提供虚假申报材料享受税收优惠政策的,会被判为D级纳税人!

4、长期零申报,并且持有发票的纳税人,发票不仅会降版降量,还会被要求去税务机关对发票的使用情况进行核查。

5、长期零申报超过6个月,可能会被列入“非正常户”,甚至还可能会被吊销营业执照。

无税不用再申报了

对零申报说再见?

前些日子,海口市税务局发布了一则公告《关于推行无税不申报办法的公告》(国家税务总局海口市税务局公告2019年第3号),明确表示:7月1日起,符合条件的企业可以“无税不申报”。

但是,是有条件的!

1、这个文件是海口市税务局发布的但是,是,仅仅针对海口市。

也许,有一天会全国推行,但现在其它地区只有看着的份。

2、无税不申报适用范围:

仅仅对当期无应税收入且未做票种核定的小规模单位纳税人。对增值税一般纳税人、个体工商户、个人独资企业和合伙企业暂不适用“无税不申报”办法。

3、“无税不申报”不是针对所有税种都可以免于零申报。

免于零申报的税种范围为:增值税和消费税及其附加税费、文化事业建设费、印花税、土地增值税相关税费。

对企业所得税、个人所得税、契税、房产税、土地使用税、车船税、以及定期定额征收的增值税、消费税及附加仍需按照现有的做法按时申报缴纳税款